Az önerő szerepe és forrásai lakásvásárlás esetén

A lakásvásárlás jelentős pénzügyi döntés, és csak kevesek kiváltsága, hogy hitel nélkül vágnak bele az akár életre szóló kalandba. A lakáshitellel történő vásárlás megköveteli, hogy az igénylők önerővel rendelkezzenek. Az önerő lehetővé teszi, hogy a vásárló saját megtakarítással egészítse ki a finanszírozást, ami növeli a banki hitelezés biztonságát. A kellő önerő akár a különböző támogatásokból is származhat, illetve a jelenlegi otthonteremtési támogatási rendszer sajátossága, hogy van olyan támogatás, amely önmagában is elegendő lehet a vásárláshoz. Ebben az esetben ugyanakkor szintén rendelkeznünk kell bizonyos mértékű önerővel. De melyik támogatás segíthet kiváltani a saját megtakarítást? És melyik lakástámogatáshoz milyen önerő elvárások tartoznak?

Mi az önerő és miért elengedhetetlen?

Lakásvásárláskor nem fizethetjük a teljes vételárat bankhitelből; nekünk is bele kell tennünk a részünket. Az elvárt minimális önerő összege általában az ingatlan értékének 20 százaléka, vagyis legalább ekkora összeggel kell rendelkeznünk ahhoz, hogy a bank hitelként folyósítsa nekünk a vételár fennmaradó részét. Ez azt jelenti, hogy egy 40 millió forintos ingatlan értékének a 80 százaléka, vagyis legfeljebb 32 millió forint lehet a felvehető lakáshitel, a fennmaradó 8 millió forintot nekünk kell előteremtenünk.

A hitelintézetek annak alapján adnak pénzt, hogy mekkora kockázatot vállalnak velünk. Azaz minél kisebb a kockázat arra, hogy nem kapják vissza a pénzüket, vagy elértéktelenedik az ingatlan, annál kevesebb hitelt adnak, és ezzel párhuzamosan annál nagyobb önerőre lesz szükségünk. Ha azonban jó munkahellyel, stabil jövedelemmel bírunk, és egy olyan környéken (pl. nagyvárosban) veszünk ingatlant, ahol az ingatlan értéke valószínűleg nem romolhat le rohamosan, akkor kevesebb kockázatot jelentünk a banknak, így több hitelt folyósít nekünk, ami azt jelenti, hogy kevesebb önerőre lesz szükségünk.

Kedvezmények fiataloknak és gyermekvállalóknak

A fiatalok első lakáshoz jutásának megkönnyítésére, 2024. január 1-jétől lehetőség van az ingatlan forgalmi értékének 90 százalékáig is jelzáloghitelhez jutni. Bizonyos feltételek teljesítésével a 41 év alattiaknak elegendő lehet 10 százalék önrész is a lakásvásárláshoz. Ehhez hitelképesnek is kell lenni, a jövedelemnek el kell bírnia a magas törlesztőrészlet fizetését.

Az első lakást vásárló fiataloknak kedvezve a Magyar Nemzeti Bank 2023 decemberében módosította a hitelfedezeti arányok szabályozásáról szóló rendeletét. Ez alapján 2024. január 1-jétől azok a 41. életévüket be nem töltött ügyfelek, akiknek eddig nem volt legalább 50 százalékot elérő lakástulajdona, a lakásvásárlásra vagy építésre folyósított jelzáloghitelének összege elérheti a lakóingatlan forgalmi értékének 90 százalékát is, az általánosan előírt 80 százalék helyett. A fiatalok akkor is élhetnek a kedvezménnyel, ha olyan ingatlanban van már tulajdonuk, amely haszonélvezeti joggal terhelt (például öröklés által; ha elhunyt szülőjük után örökölnek ingatlant, amelyre az elhunyt özvegyének haszonélvezeti joga van). Az életkorra és a tulajdonjogra vonatkozó feltételeknek az adósnak és az adóstársának is meg kell felelnie.

Arról, hogy nincs 50 százaléknál nagyobb ingatlan-tulajdonjogod, nyilatkozni kell a bank felé, amely ennek az ingatlannyilvántartásban is utána néz. Ehhez a Földhivatal által kiadott igazolást is csatolnod kell. Az "ingatlantulajdon fennállásáról szóló hatósági bizonyítvány kiállítása iránti kérelem" elnevezésű dokumentumot kell kitölteni, amely elérhető a Földhivatal honlapján. A hatósági bizonyítvány kiállításának díja 3000 forint, ha siettetnénk az ügyintézést, akkor plusz 10 000 forintot kell fizetni a soron kívüli eljárásért.

A 10 százalékos tulajdoni szabály nem csak a piaci kölcsönökhöz, hanem a kedvezményes és támogatott hitelekhez is elérhető, így a CSOK Plusz és Falusi CSOK hitellel finanszírozott lakásvásárláshoz is elegendő lehet 10 százalékos önrész.

A bankoknak nem kötelező elmenni a 90 százalékos maximumig a hitelezés során, megszabhatnak ennél magasabb önerőarányt is, de a gyakorlat azt mutatja, hogy többnyire hajlandóak hitelezni a jegybank rendeletében meghúzott határig. A hazai bankok közül eddig a CIB, az Erste, a K&H, az MBH, az OTP és az UniCredit bankok jelezték, hogy bizonyos feltételek fennállása esetén folyósítanak 10 százalékos önerő mellett lakáshitelt.

A CSOK Plusz hitel egy maximum 50 millió forintos, államilag támogatott lakáshitel, amelyet házaspárok igényelhetnek. Egy gyermek esetén maximum 15 millió forint, két gyermek esetén maximum 30 millió forint, három vagy több gyermek esetén maximum 50 millió forint kamattámogatott hitelt vehettek fel. Új gyermek vállalása esetén a már meglévő gyermek is számít a hitelösszegnél, tehát ha például a második gyermeketeket tervezitek, akkor 30 millió forintra is jogosultak lehettek. A CSOK Plusz 2025-től jelentős segítséget nyújt a gyermekvállalást tervező házaspároknak az otthonteremtéshez. Az önerő kérdésében viszont továbbra is a saját megtakarítások és egyéb források jelentik a biztos alapot.

A CSOK Plusz hitel kamata maximum 3% lehet, függetlenül a piaci kamatlábaktól. Ez a kedvező feltétel az állami kamattámogatásnak köszönhetően marad stabil a teljes futamidő alatt, amely akár 25 évig is tarthat. Az állam a piaci kamatok és a 3%-os fix kamat közötti különbözetet fedezi, tehát a hitelfelvevő számára a piaci kamatok változása nem jelent plusz terhet.

A CSOK Plusz hitel esetén a gyermekvállalási kötelezettség teljesítésére egy gyermek esetén 4 év, két gyermek esetén 8 év, három gyermek esetén pedig 10 év áll rendelkezésre. Ha az előírt határidőig nem születik meg a vállalt gyermek(ek), vagy csak kevesebb születik, úgy a kamattámogatás a határidő lejártát követő naptól megszűnik. A gyermekvállalás teljesítettnek kell tekinteni akkor is, ha a magzat a 12. terhességi hetet betöltötte.

Milyen forrásokat használhatsz fel önerőként?

A hitelfelvételhez szükséges önrész többféle forrásból származhat:

- Készpénz: A legközvetlenebb és legegyszerűbb forrás a saját megtakarítás.

- Lakástakarék-pénztári megtakarítás (LTP): Bár az LTP-s szerződésekre már nem jár 30 százalékos állami támogatás (ez csak 2018. október 16-ig megkötött szerződésekre érvényes), a megtakarított összeg felhasználható önerőként. Jelenleg három lakáskassza (Fundamenta, OTP, Erste) nyújt hasonló kedvezményeket a lakáscélra takarékoskodóknak.

- Babaváró hitel: A lakáshitel felvételénél a legfeljebb 11 millió forint összegű, szabad felhasználású Babaváró hitel is felhasználható önerőként. A Babaváró 75 százaléka használható önerőként, ha a lakáshitel igénylése előtt kevesebb, mint 90 nappal vetted fel a Babavárót. Ha több mint 90 nap telik el a kettő között, akkor a Babaváró teljes összege a hitel önereje lehet. Fontos tudni, hogy amennyiben a Babavárót mint önerőt a lakásvásárlásba szeretnénk beforgatni, akkor kevesebb lakáshitelre leszünk jogosultak. Ez azonban abban az esetben nem probléma, ha a 10 milliós Babavárót igényeljük meg, hiszen így alapvetően kevesebb lakáshitelre is lenne szükségünk. Úgy érdemes kalkulálni, hogy amennyiben a Babaváró felvételét követően nem telik el 90 nap, és ekkor nyújtunk be igényt a lakáshitelre, akkor az adható lakáshitel összege 25 százalékkal csökken.

- Falusi CSOK támogatás: A Falusi CSOK vissza nem térítendő támogatása felhasználható a CSOK hitel vagy a CSOK Plusz hitel önrészéhez is, ha a preferált 2630 kistelepülésen, vagy birtokközpontokban és tanyákon veszünk ingatlant. Bankonként eltérő lehet, hogy milyen mértékben számítható be önrészként. A Falusi CSOK a családi otthonteremtési kedvezmény egy speciális formája. Az emelt összegű támogatást preferált kistelepüléseken és tanyákon fekvő ingatlanokra lehet fordítani. Az elfogadható célok köre is más: meglévő ingatlan korszerűsítése, bővítése és használt lakás vásárlására fordítható az összeg. Ez utóbbi esetben azonban a vásárlással egy időben korszerűsíteni és/vagy bővíteni is szükséges az ingatlant. Ahol 4 gyermek után 15 millió forint összegű Falusi CSOK vehető igénybe preferált kistelepüléseken, oly módon, hogy a vételár kiegyenlítéséhez legfeljebb 7,5 millió forint vehető igénybe, a fennmaradó összeg a felújításhoz és/vagy bővítéshez használható fel. Önerőként figyelembe vehető a Falusi CSOK összege.

- Munkáltatói kölcsön vagy bérelőleg: Kevésbé elterjedt megoldás, de van rá lehetőség, hogy a munkáltatótól igényeljünk kölcsönt és ebből az összegből fedezzük a lakáshitelhez szükséges önerőt. A munkáltató kedvezményes vagy kamatmentes kölcsönt is folyósíthat. A munkaadó ugyanakkor adhat csak lakáscélra felhasználható, adómentes, vissza nem térítendő támogatást is az alkalmazottjának. Egyes munkahelyeken lehetőség van munkabérelőleg kérésére is. Ezt a későbbi fizetésedből automatikusan levonja a munkaadó.

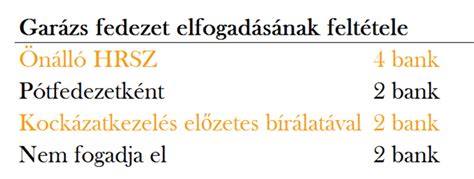

- Plusz ingatlanfedezet bevonása: Lehetőségünk van az elvárt önerő csökkentésére, ha a megvenni kívánt ingatlan mellett más ingatlan(oka)t is bevonunk a hitel fedezeteként. Így ezek együttes értékét veszi alapul a bank a folyósítható hitelösszeg megállapításakor. Nem kell sajátnak lenni a bevont ingatlannak, a bankok a közeli hozzátartozók tulajdonában lévő ingatlant is elfogadják kiegészítő fedezetként, ebben az esetben a közeli hozzátartozók is a hitelügylet szereplőjévé válnak, zálogkötelezettként. Ez az egyik legtisztább és leggazdaságosabb megoldás az önerő kivédésére. Amennyiben ugyanis van arra lehetőségünk, hogy egy másik saját ingatlanunkat, vagy akár egy családtagunk ingatlanát bevonjuk a fedezetbe, azzal hatalmasat csökken a bank kockázata a hitelezéssel kapcsolatban, így az önerőt teljes egészében meg is úszhatjuk. Ilyen esetben a bank jelzálogot tesz az újonnan vett ingatlanra és a fedezetbe bevont ingatlanra is, emiatt azonban nem kell aggódnunk: ha tisztességesen kifizetjük a hitelt, akkor mindkét ingatlanról lekerül a jelzálog, így önerő nélkül juthattunk hozzá a második (vagy sokadik) ingatlanunkhoz.

Hitel Hétfő 8. rész - Mekkora önerő kell a lakásvásárláshoz?

Mitől függ, hogy mennyi lakáshitelt kaphatsz?

A hitelfedezeti mutató határozza meg azt, hogy az általunk fedezetként felajánlott ingatlan értékének hány százalékáig kaphatunk hitelt. Az MNB rendelete szerint a hitelösszeg nem haladhatja meg az ingatlan forgalmi értékének 80 százalékát. A fiatal lakásvásárlóknál ez az arány - bizonyos feltételek teljesülése esetén - felmehet 90 százalékra.

A bankok ugyanakkor ennél szigorúbban is eljárhatnak, és alacsonyabb hitelezési arányt határozhatnak meg. Ez azt jelenti, hogy nekünk nagyobb önrészt kell előteremtenünk a hitelfelvételhez. A bankok gyakran az ingatlan hitelbiztosítéki értékéig hiteleznek. Értékbecslő határozza meg, és ez alacsonyabb lehet, mint az ingatlan forgalmi értéke.

A hitelbiztosítéki értéket befolyásolják az eladó ingatlan paraméterei, hogy hol helyezkedik el (például a fővárosban vagy vidéken), azon belül milyen a környezet, milyen a műszaki állapota, milyen anyagból épült (tégla, panel stb.). Jellemzően a forgalmi érték 70-80 százaléka lehet a hitelbiztosítéki érték, de bizonyos esetekben akár 100 százaléka, kisebb falvakban pedig 60 százaléka. A hitelbiztosítéki érték azt a minimális értéket is jelöli, amennyiért az ingatlan értékesíthető lenne abban az esetben, ha a hitel nemfizetése miatt végrehajtás alá kerülne. Valójában ezt az összeget tekinti a bank a hitel mögött álló ingatlanfedezet értékének, hiszen neki azzal kell számolnia, hogy ennyi pénzhez juthat, ha a kölcsön bebukik.

A jövedelem szerepe a hitelképességben

Az ingatlanfedezet értéke mellett a hitelképességet is vizsgálják a bankok hiteligénylésnél. A Jövedelemarányos Törlesztőrészlet Mutató (JTM) szabja meg, hogy a havi jövedelmünk milyen arányban terhelhető hiteltörlesztéssel. A jelzáloghiteknél a hitel kamatperiódusa és a jövedelem nagysága alapján számolják ki, hogy mekkora törlesztést fizethetünk. Például a legalább 10 éves kamatperiódusú vagy fix kamatozású jelzáloghitelek esetében, 600 000 forint nettó jövedelem alatt a hiteltörlesztés legfeljebb a jövedelem 50 százalékáig, 600 000 forint nettó jövedelem felett a 60 százalékáig mehet el.

A bankok a jövedelem mellett a jelenlegi adósságállományodat is figyelembe veszik. Az adósságfék szabályai szerint a havi törlesztőrészletek nem haladhatják meg a jövedelmed egy bizonyos százalékát, amely maximuma CSOK hitelek esetén a jövedelem mértékétől függően 50 vagy 60% lehet. Ez a JTM (Jövedelemarányos Törlesztőrészlet Mutató) szabályozás. A hitelbírálat során megvizsgáljuk, hogy a havi nettó jövedelmed hány %-át terheli a havi törlesztőrészleteid összege (az új és meglévő hitelek együttesen). Ez a százalékos érték 1-60% között mozoghat attól függően, hogy mennyi a jövedelmed és milyen gyakran változhat az új lakáshiteled törlesztőrészlete vagy zöld hitelcélt szeretnél-e megvalósítani.

A CSOK Plusz hitel esetében a házaspár jövedelmét vesszük figyelembe, így, ha a házaspár több keresővel rendelkezik, akkor az ő jövedelmük összeadódik. Általában a CSOK Pluszhoz 20%-os önerő szükséges, de a pontos mérték a jövedelemtől, így az igényelhető hitelösszegtől és az ingatlan értékétől is függhet. Egyedi esetben, hogyha megfelel a feltételeinek, a 10%-os önerő is megengedett. Előzetes hitelképesség vizsgálathoz fordulj hitelszakértőhöz bizalommal.

A CSOK Plusz és a Falusi CSOK speciális feltételei

A 2024. január elsejétől igénybe vehető CSOK Plusz a 2015 nyarától elérhető CSOK támogatási formát váltja. A CSOK Plusz kizárólag házaspárok számára érhető el, mégpedig csak akkor, ha legalább egy gyermeket is terveznek. Az alapszabály itt is érvényes: legalább 20% önerőt fel kell tudnunk mutatni, vagyis egy 50 milliós ingatlanhoz legalább 10 millió saját megtakarítással kell rendelkezni.

A CSOK Plusz hitel különféle lakáscélokra igényelhető, amelyek a lakhatás bővítését, vagy új otthon vásárlását, építését szolgálják. A CSOK Plusz hitel igényelhető új építésű lakás vagy ház vásárlására, saját ingatlan építésére, használt lakás vagy ház vásárlására, valamint lakásbővítésre is. Fontos, hogy az újabb ingatlan hasznos alapterületének is meg kell felelnie a CSOK Plusz előírásainak. Új lakás építése esetén 3 év, vásárlási szándék esetében 1 év áll rendelkezésre, hogy a kamattámogatás és a gyermekvállalási támogatás összegét a Kincstári számlán tartsák. Lakás bővítésének minősül a lakás hasznos alapterületének legalább egy 12 négyzetméteres lakószobával történő növelése, továbbá a tetőtérbeépítés, valamint az emelet-ráépítés.

Az ingatlannak meg kell felelnie az aktuális energetikai előírásoknak. A jelenlegi szabályozás szerint az új építésű ingatlanoknak legalább „A” vagy annál jobb, a 2023. november 1-je előtt kiállított tanúsítvány esetén „BB” vagy annál jobb energetikai besorolásúaknak kell lenniük, ami azt jelenti, hogy közel nulla energiaigényűek. Az ingatlannak összkomfortosnak kell lennie. Új építésű ingatlanoknál és bővítéseknél az ingatlannak meg kell felelnie a hatályos építési szabályoknak és előírásoknak. Használt lakás vásárlásakor az ingatlan statikai állapotának megfelelőnek kell lennie. Az ingatlannak a település közműhálózatához kell kapcsolódnia (víz, villany, gáz, csatorna), vagy ezek alternatív módon (pl. napelem) kell rendelkezésre állniuk.

A Falusi CSOK a kistelepüléseken élő családok számára a családi otthonteremtési kedvezmény egy speciális típusa, ami a tanyák, valamint preferált kistelepüléseken lakások és házak vásárlásához, felújításához és korszerűsítéséhez nyújt vissza nem térítendő támogatást. A kamattámogatott hitel igénybevételéhez a házastárssal együtt vállalnotok kell, hogy egy bizonyos időpontig lesz egy vagy több gyermeketek. Egy gyermek vállalása esetén 4 év, két gyermek vállalása esetén 8 év, három vagy több gyermek vállalása esetén 10 év a határidő. Továbbá azt is vállalni kell, hogy 10 évig életvitelszerűen a hitellel megvásárolt ingatlanban lakotok. Amennyiben nem teljesül a gyermekvállalás, akkor büntetőkamattal, tehát a jegybanki alapkamat 5 százalékkal megnövelt értékével kell visszafizetni.

A CSOK Plusz hitel esetén az állam különböző esetekben elengedhet a hiteltartozásból, ami a családokat támogatja a gyermekvállalás ösztönzése érdekében. Az elengedés mértéke és feltételei a gyermekek születéséhez kapcsolódnak. Ha már a hitel igénylésekor van gyermeked, az elengedés nem vonatkozik a már meglévő gyermekekre. Gyermek elvesztése esetén a jogszabályok alapján a visszafizetési kötelezettséggel kapcsolatos kérdéseket egyedi elbírálás alapján rendezhetik.

Amennyiben úgy szeretnénk beszámítani a CSOK-ot a lakáshitelbe önerőként, hogy már megszülettek azok a gyerekek, akikre az összeget kaptuk, akkor semmi problémánk nincsen, hiszen teljesítettük a vállalásunkat, a pénz a miénk, senki nem veheti el. Azaz ebben az esetben gond nélkül beforgathatjuk az önerőbe a CSOK összegét. Amennyiben úgy szeretnénk beszámítani a CSOK-ot a lakáshitelbe önerőként, hogy még nem születtek meg azok a gyerekek, akikre az összeget kaptuk, akkor bonyolultabb a helyzet. Ilyenkor ugyanis sok bank nem tekinti ezt az összeget kétségtelenül a miénknek, így akár nem is fogadhatják el önerőnek.

A CSOK Plusz hitel folyósításának folyamata több lépésből áll, amelyeket a bank az ingatlan típusától és a hitelfelvevő igényeitől függően hajt végre. A folyósítás előtt a hitelfelvevőnek be kell fizetnie a szükséges önerőt (pl. 20%). Használt vagy átadott, használatbavételi engedéllyel rendelkező új építésű ingatlan vásárlása esetén a bank egy összegben folyósítja a hitelt, miután a vásárlás feltételei teljesültek (pl. az önerő befizetése). Építés, valamint bővítési hitelcél esetén a bank az építkezés előrehaladásától függően szakaszosan, készültségi fokkal arányosan, utólagosan történik a hitelfolyósítás.

A CSOK Plusz hitelt a bank több részletben folyósítja az építési hiteleknél. A folyósítás előtt meg kell felelni bizonyos feltételeknek, például az önerő befizetése és a biztosítékok biztosítása. A bank csak akkor folyósítja a hitelt, ha érvényes lakásbiztosítást kötöttél az ingatlanra. Ha a hitelfelvevő további támogatásokat (pl. Babaváró hitel) vesz igénybe, azok folyósítását is figyelembe kell venni.

Összefoglalás és további tudnivalók

A lakásvásárláshoz szükséges önerő mértéke bankonként és településtípusonként eltérő, az azonban általános igazságnak tekinthető, hogy a bankok minimum 20 százalék önerőt elvárnak az ügyfelektől. A vidéki ingatlanok ára gyakran alacsonyabb, így kisebb önerőre van szükség. A belvárosi lakásoknál viszont magasabb összegű önerő lehet szükséges. Az új ingatlanok drágábbak, de kevésbé igényelnek felújítást, modernizálást. Az ingatlan vételárán túl az ügyvédi díjak, a közjegyzői költségek, a biztosítás és az illetékek is növelik az önerő szükségességét.

A CSOK Plusz hitel lakáscélra kell, hogy szolgáljon, de saját vállalkozásodat bejelentheted székhelyként. Fontos figyelembe venni, hogy az ingatlan fő funkciója továbbra is lakhatási célú kell, hogy maradjon. Ha az ingatlanban irodai tevékenységet folytatsz, az általában megengedett, de ha az ingatlanban olyan tevékenységet végeznél, amely megváltoztatja annak lakófunkcióját (pl. ipari tevékenység), az nem. Ha a vállalkozást bejelented az ingatlanba, az ingatlan tulajdoni lapjára felkerülhet, hogy az ingatlan a vállalkozásod székhelye. Ha az ingatlant üzleti célra is használod, a vállalkozás működésével kapcsolatos adózási és egyéb jogi kérdések is felmerülhetnek, például az ingatlanadó vagy a közüzemi díjak vonatkozásában.

A CSOK Plusszal megvásárolt ingatlanba be kell költöznie a családnak, a hivatalos állandó lakcímüknek is az adott ingatlannak kell lennie 10 éven keresztül. Ez alól néhány kivétel lehetséges (ilyen pl. az egészségügyi okok miatti távolmaradás). Ha a 10 éves időszak alatt az ingatlant eladják, vagy nem lakhatás céljából használják, a támogatás visszafizetési kötelezettséggel járhat.

A CSOK Plusz hitel esetén a gyermekvállalás teljesítésének határideje attól függ, hogy hány gyermekre vállaltatok kötelezettséget, és milyen élethelyzetben igényeltétek a támogatást. Ha a vállalt gyermekek nem születnek meg a megadott határidőn belül, akkor vissza kell fizetni a kamattámogatás összegét, illetve a hitel kamattámogatott jellegét elveszíthetitek. Bizonyos esetekben, például egészségügyi okok miatt, a gyermekvállalás nem teljesítése esetén lehetőség van mentesség vagy méltányosság kérésére.

A külföldön dolgozó magyar állampolgároknak érvényes társadalombiztosítási jogviszonnyal kell rendelkezniük. A CSOK Plusz igényléséhez szükséges a jövedelem igazolása. A külföldön dolgozó magyarokra a CSOK Plusz igénylésekor vonatkozó szabályok elsősorban a társadalombiztosítási jogviszonyra, a jövedelem igazolására és a magyarországi lakcím meglétére összpontosítanak.

A CSOK Plusz hitel esetén az a szabály, hogy ha megszületik az első gyermek a hitelfelvételt követően, a család kérhet egy egyéves hitelmoratóriumot. Ez azt jelenti, hogy a hitelfelvevők 12 hónapra felfüggeszthetik a hitel törlesztését. A moratórium alatt a hitel nem törlesztődik, de a kamatok továbbra is gyűlnek. Az egyéves moratóriumot a hitelfelvevőknek külön kérniük kell a banknál. A moratórium egy teljes évre, tehát 12 hónapra szól, az erre vonatkozó igény pozitív elbírálását követően kerül beállításra.

Igen, a CSOK Plusz igényelhető, ha a feleség már várandós. Ebben az esetben a magzatot már a 12. terhességi héttől figyelembe lehet venni, így a születendő gyermek már a támogatásba beleszámítható. A CSOK igénylése során a magzatot már a 12. terhességi héttől bele kell számítani a gyermekek számába.

A CSOK Plusz hitel igénylésénél az ingatlannak bizonyos műszaki elvárásoknak kell megfelelnie, hogy a támogatás és a hitel igénybe vehető legyen. Az ingatlannak meg kell felelnie az aktuális energetikai előírásoknak, összkomfortosnak kell lennie, és meg kell felelnie a hatályos építési szabályoknak és előírásoknak. Használt lakás vásárlásakor az ingatlan statikai állapotának megfelelőnek kell lennie. Az ingatlannak a település közműhálózatához kell kapcsolódnia.

tags: #csok #onerokent #epitesre