Az iparűzési adó levonhatóságának korlátai és az adóalap-csökkentés lehetőségei

A helyi iparűzési adó (HIPA) a legelterjedtebb és legszélesebb körben alkalmazott helyi adónem Magyarországon. Ez az adónem az önkormányzatok illetékességi területén végzett vállalkozási tevékenységet terheli. A vállalkozások számára kulcsfontosságú, hogy tisztában legyenek az adó alapjának meghatározásával, a lehetséges adóalap-csökkentő tételekkel, valamint azokkal a korlátozásokkal, amelyek befolyásolhatják a levonható összegek mértékét. Ez a cikk részletesen elemzi az iparűzési adó levonhatóságának korlátait és az adóalap-csökkentés lehetőségeit, különös tekintettel a 2021-es és az azt követő adóévekre vonatkozó szabályokra.

Az iparűzési adó alapvető fogalmai és kötelezettsége

Az iparűzési adót az a vállalkozó köteles fizetni, akinek a székhelye vagy telephelye az adott önkormányzat területén található. Ez az állandó jellegű iparűzési tevékenységre vonatkozik. Emellett adófizetési kötelezettség keletkezik akkor is, ha a vállalkozás az önkormányzat területén ideiglenes jelleggel, de 180 napot meghaladóan végez tevékenységet. Fontos megjegyezni, hogy az "állandó jellegű iparűzési tevékenység" fogalma nem feltétlenül egyezik meg a cégkivonatban szereplő telephely fogalmával. A Helyi Adó Törvény (Htv.) szerinti telephely megléte önmagában is adófizetési kötelezettséget keletkeztethet, még akkor is, ha az nem szerepel hivatalosan a cégjegyzékben. Ebből következik, hogy egy vállalkozásnak akár több önkormányzat felé is lehet iparűzési adófizetési kötelezettsége.

Az ideiglenes jelleggel végzett iparűzési tevékenység után fizetendő napi 5000 forint értékű adó 2021-től megszűnt. Ezt követően az ideiglenes tevékenységet végző vállalkozások is az állandó jellegű tevékenységre vonatkozó szabályok szerint kötelesek adózni, ha a tevékenység meghaladja a 180 napot.

Az adóalap meghatározása és a főszabály szerinti csökkentő tételek

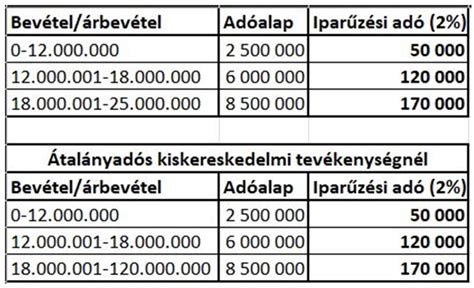

Az iparűzési adó alapját általában a nettó árbevételből indulva kell kiszámítani, amelyet különböző jogszabályban meghatározott tételekkel lehet csökkenteni. A főszabály szerinti adóalap-megállapítást azoknak a vállalkozásoknak kell alkalmazniuk, akik nem választhatják vagy már nem jogosultak az egyszerűsített (sávos vagy KIVA szerinti) iparűzési adózásra. Ez akkor fordulhat elő, ha a vállalkozás bevétele túllépi a meghatározott értékhatárokat (például 25 millió forintot, vagy átalányadózó kiskereskedelmi tevékenység esetén 120 millió forintot), vagy ha a vállalkozás visszalép az egyszerűsített adóalap-megállapítástól.

A nettó árbevételből levonható legfontosabb tételek a következők:

- Vásárolt anyagok bekerülési/beszerzési értéke: Ez a számviteli törvény szerinti anyagköltség.

- Eladott áruk beszerzési értéke (ELÁBÉ): Ez a vásárolt és változatlan formában eladott anyagok, áruk számviteli törvény szerint elszámolt beszerzési értéke.

- Közvetített szolgáltatások értéke: Ez az adóalany által saját nevében vásárolt és a megrendelővel írásban rögzített szerződés alapján, változatlan formában továbbértékesített szolgáltatás értéke.

- Alvállalkozói teljesítések értéke: Ez olyan továbbszámlázott érték, amelynek végzése során a vállalkozó írásos szerződést kötött mind a megrendelővel, mind az alvállalkozóval. Fontos, hogy ez a szerződés a Ptk. fogalomrendszere szerinti vállalkozási szerződés legyen, amely egy mű, eredmény létrehozására irányul.

- K+F közvetlen költsége: Az alapkutatás, alkalmazott kutatás, kísérleti fejlesztés közvetlen költsége, mely alatt a Társasági Adótörvény (Tao tv.) szerinti saját tevékenységi körben megvalósított K+F tevékenység közvetlen költségét kell érteni. A Szellemi Tulajdon Nemzeti Hivatala (SZTNH) által végzett K+F minősítési eljárás segíthet a jogosultság igazolásában.

Az adóalap-csökkentés speciális esetei és korlátai

A Helyi Adó Törvény (Htv.) a vállalkozások foglalkoztatási tevékenységének növelését is ösztönzi, ezért további adóalap-csökkentési lehetőségeket is biztosít:

- Foglalkoztatás növelése: Az adóalap csökkenthető az adóévi átlagos statisztikai állományi létszámnak az előző évihez képest bekövetkezett növekménye után, 1 millió forint/fő összeggel.

Az ELÁBÉ és a közvetített szolgáltatások levonhatóságának korlátai

Különösen fontos tisztában lenni azzal, hogy bizonyos esetekben az ELÁBÉ és a közvetített szolgáltatások levonhatósága korlátozott lehet.

- Export árbevétel: Az ELÁBÉ, amely az export nettó árbevételnek tudható be, teljes mértékben levonható az adóalapból. Azonban, hogy az egyes ELÁBÉ tételek export árbevételt eredményeztek-e, azt tételes kimutatással kell bizonyítani.

- Árbevételhez viszonyított korlát: Amennyiben egy vállalkozás árbevétele meghaladja az 500 millió forintot, egyes levonható tételek, mint például a közvetített szolgáltatások, az ELÁBÉ, az alvállalkozói teljesítések és az anyagköltség, csak az árbevétel meghatározott százalékáig érvényesíthetők. Ennek célja, hogy a magas árbevételű vállalkozások esetében a levonható összegek ne csökkentsék aránytalanul az adóalapot, és kiegyensúlyozottabb legyen az adóteher.

- Kapcsolt vállalkozások: Ha több gazdasági társaság között kapcsolt viszony áll fenn, a fenti korlátozás alkalmazhatóságát ezek együttes árbevételének összege alapján kell eldönteni.

A Htv. részletesen szabályozza, hogy miként kell az adóalapot meghatározni, ha az ELÁBÉ és a közvetített szolgáltatások értéke meghaladja az éves nettó árbevétel 50%-át. Ilyenkor meg kell vizsgálni a kapcsolt vállalkozások adatait is. Ha a feltétel fennáll, össze kell adni az érintett vállalkozások nettó árbevételét és nettó árbevétel-csökkentő tételeit (az ELÁBÉ és közvetített szolgáltatások esetén a sávos arányosítást figyelembe véve), és így kell meghatározni az összevont adóalapot.

Például, ha egy társaság nettó árbevétele 80 000 millió forint, amelyből 60 000 millió forint belföldi árbevétel és 20 000 millió forint export árbevétel. Az ELÁBÉ és közvetített szolgáltatások együttes értéke 65 000 millió forint.Ebben az esetben a belföldi ELÁBÉ és közvetített szolgáltatás összegét meg kell szorozni a sávba jutó nettó árbevétellel (60 000 millió Ft), majd el kell osztani a teljes árbevétellel (80 000 millió Ft).A belföldi árbevételhez kapcsolódó ELÁBÉ és közvetített szolgáltatás aránya: (60 000 / 80 000) = 75%.Tehát a belföldi árbevételre jutó ELÁBÉ és közvetített szolgáltatás: 65 000 millió Ft * 75% = 48 750 millió Ft.Ezt az összeget azonban már csak a belföldi árbevétel 75%-áig lehet érvényesíteni, ami 60 000 millió Ft * 75% = 45 000 millió Ft.Összesen tehát a 65 000 millió forintnyi ELÁBÉ és közvetített szolgáltatások értékéből csak 45 000 millió forint érvényesíthető csökkentő tételként a belföldi árbevételre vetítve.

Helyi iparűzési adó 2025, a sávos adózás

Az egyszerűsített adóalap-megállapítás lehetősége

A KIVA (kisvállalati adó) hatálya alá tartozó vállalkozásoknak érdemes mérlegelniük, hogy az általános szabályok szerint határozzák-e meg az adóalapjukat, vagy az egyszerűsített módszert választják. Az egyszerűsített módszer értelmében a helyi iparűzési adóalapjuk a KIVA-alapjuk 20%-ának felel meg. Ezt a választást a helyi iparűzési adóbevallásban kell jelezniük. Fontos tudni, hogy egyszerűsített HIPA esetén - azaz sávos vagy KIVA szerinti adóalap-megállapításnál - az adóalapot nem kell megosztani az önkormányzatok között.

Az adóalap-megosztás több önkormányzat esetén

Amennyiben egy vállalkozásnak több önkormányzat illetékességi területén van telephelye, úgy az adóalapból az adott illetőségi területen végzett tevékenységhez allokálható összeget önkormányzatonként meg kell határozni. A megosztás módszertanát a Htv. határozza meg.

- Ha a tárgyévet megelőző iparűzési adóalapja nem haladta meg a 100 millió forintot: A vállalkozás választhat a személyi jellegű ráfordítással arányos megosztás és az eszközérték-arányos megosztási módszer között.

- Ha a tárgyévet megelőző iparűzési adóalapja elérte vagy meghaladta a 100 millió forintot: A két módszer együttes, úgynevezett kombinált alkalmazása szükséges.

A személyi jellegű ráfordítással arányos megosztás esetében az egyes településekhez tartozó foglalkoztatottak után elszámolt személyi jellegű ráfordítások arányában oszlik meg az adóalap. Az eszközérték-arányos megosztás módszere pedig az egyedi települések adatait viszonyítja az összesített eszközértékhez a megosztási arány megállapításához. A kombinált módszer során össze kell adni az összes személyi jellegű ráfordítást és eszközértéket, majd meg kell határozni, hogy ebből az értékből mekkora részt képvisel az összes személyi jellegű ráfordítás.

A választott módszert a bevallásban rögzíteni kell, és azt következetesen kell alkalmazni az érintett önkormányzatok felé.

Bevallási kötelezettségek és határidők

A naptári évvel azonos adóévvel rendelkező adózók számára 2021. május 31-ig kellett benyújtaniuk az iparűzési adóbevallásukat. Fontos kiemelni, hogy a 2020. évben kezdődő adóévről szóló helyi iparűzési adóbevallás 2021. január 1-től már kizárólag a Nemzeti Adó- és Vámhivatalhoz (NAV) elektronikusan nyújtható be.

A 2024-es évre vonatkozó 24HIPAK bevallást 2025. május 31-ig kell benyújtani. Ebben kell nyilatkozniuk azoknak az egyéni vállalkozóknak, akik 2024-ben szünetelésből tértek vissza, elérték a következő sávba tartozó bevételi küszöböt, vagy az egyszerűsített helyett a tételes iparűzési adóalap-megállapítást kívánják alkalmazni.

A helyes adóalap-megállapítás és a rendelkezésre álló adóalap-csökkentési lehetőségek maximális kihasználása, a megfelelő dokumentálás és nyilvántartásvezetés mellett elengedhetetlen a vállalkozások számára az iparűzési adó optimalizálásához. Amennyiben jogi tanácsadásra van szükség, dr. HIPA helyi iparűzési adó szakértői segítséget nyújthatnak.

tags: #iparuzesi #ado #levonhatosag #korlat